Das sicherste Mittel, um sich gegen Überschuldung zu schützen, ist erst gar keine Schulden anzuhäufen. Leichter gesagt als getan. Deshalb ist es besonders wichtig, die eigenen Finanzen und den finanziellen Handlungsspielraum zu kennen. Woher die Schulden kommen und welche Möglichkeiten es gibt, wenn man schon verschuldet ist, zeigen wir in diesem Blogbeitrag.

Das sicherste Mittel, um sich gegen Überschuldung zu schützen, ist erst gar keine Schulden anzuhäufen. Leichter gesagt als getan. Deshalb ist es besonders wichtig, die eigenen Finanzen und den finanziellen Handlungsspielraum zu kennen. Woher die Schulden kommen und welche Möglichkeiten es gibt, wenn man schon verschuldet ist, zeigen wir in diesem Blogbeitrag.

Dabei sind nicht alle Schulden gleich und auch nicht alle Schulden schlimm. Der Kredit fürs Eigenheim beispielsweise ist keine vermeidbare Konsumschuld, um die es hier primär geht. Im Fokus stehen viel mehr Schulden über kleine und mittlere Beträge, von denen die meisten betroffenen Schuldner glauben, sie „schon irgendwie loszuwerden“. Eine zentrale Triebfeder unkontrollierten bzw. unvernünftigen Finanzhaushaltens ist dabei das Begehren, und zwar auch und vor allem solcher Konsumgüter, die man sich eigentlich nicht leisten kann.

Begehrlichkeiten & Verzicht

Begehrlichkeiten sind die Voraussetzung für Konsum. Nur was ich haben möchte, schaffe ich mir an und nur was ich mir anschaffe, muss ich bezahlen. Aus diesem Zusammenhang ergeben sich ganz zwangsläufig Schulden, die wiederum bezahlt werden müssen und somit eine Belastung darstellen. Auf der Kehrseite scheint der Lösungsansatz gegen die Überschuldung daher eigentlich ganz simpel:

Was kann denn ich dafür?

Diese Härte aufrechtzuerhalten, ist eine Herausforderung. Tatsächlich gaukelt die tägliche und allgegenwärtige Beschallung und Verstrahlung mit Werbung eine Scheinwelt vor, in der keiner für die Konsequenzen seines Handelns wirklich verantwortlich ist. Alles ist unverbindlich: Nur testen, nicht kaufen. Nur probieren, nicht festlegen. Nur schnell mieten, nicht für immer. Daraus ergibt sich gerade bei Jugendlichen und jungem Menschen das Gefühl, für einen guten Teil des eigenen Verhaltens nicht verantwortlich zu sein, weil sie ja nur so handeln, wie es von ihnen erwartet wird: als brave Konsumenten.

Was tun?

Ist das Kind in den Brunnen gefallen, sprich der Vertrag geschlossen und die gesetzliche 14-tägige Widerrufspflicht abgelaufen, gibt es dennoch einige Möglichkeiten, einigermaßen glimpflich aus der Sache herauszukommen. Das Wichtigste ist, sich eingehend mit dem Problem zu befassen.

Zahlen & Fakten

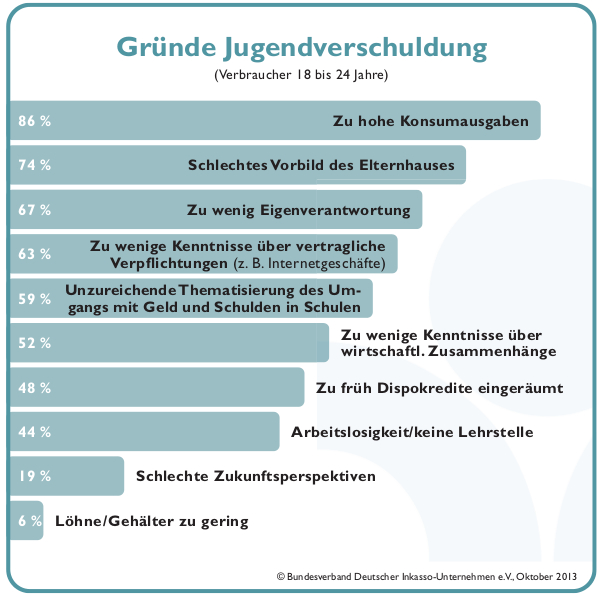

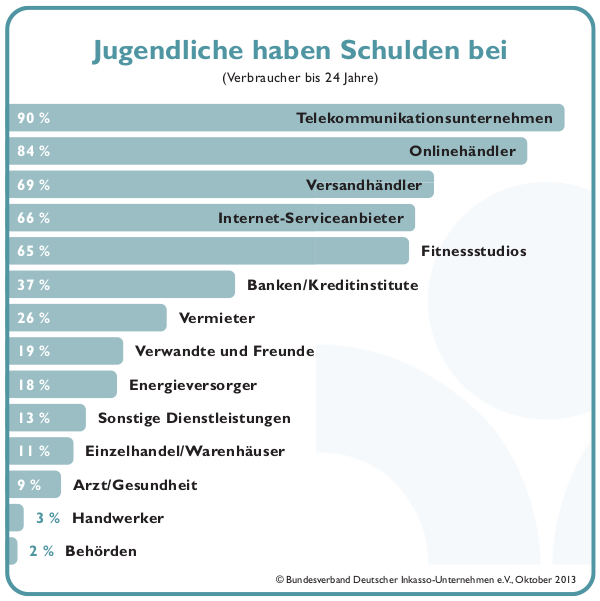

Der Hauptgrund für die Überschuldung, vor allem von jungen Menschen bis 24, sind zu hohe Konsumausgaben. Zu diesem Ergebnis kommt die Herbstumfrage des Bundesverbandes deutscher Inkassounternehmen (BDIU). Rund  86% der Jugendschulden lassen sich demnach auf einen unbedachten Umgang beispielsweise mit Mobilfunkverträgen zurückführen. Entsprechend führen Telekommunikationsunternehmen auch mit 90% die Branchenstatistik der Wirtschaftszweige, bei denen junge Menschen in der Kreide stehen, an. Dicht gefolgt sind sie vom Onlinehandel (84%), Versandhändlern (69%) und Internetserviceanbietern (66%). Mit 65% haben auch rund zwei Drittel der in der Studie befragten Fitnessstudios offene Forderungen gegen Jugendliche und junge Erwachsene.

86% der Jugendschulden lassen sich demnach auf einen unbedachten Umgang beispielsweise mit Mobilfunkverträgen zurückführen. Entsprechend führen Telekommunikationsunternehmen auch mit 90% die Branchenstatistik der Wirtschaftszweige, bei denen junge Menschen in der Kreide stehen, an. Dicht gefolgt sind sie vom Onlinehandel (84%), Versandhändlern (69%) und Internetserviceanbietern (66%). Mit 65% haben auch rund zwei Drittel der in der Studie befragten Fitnessstudios offene Forderungen gegen Jugendliche und junge Erwachsene.

Die Top 5 Branchen lassen sich ausnahmslos der Schuldenkategorie Konsumausgaben zuordnen und entsprechen insofern den weiteren Studienergebnissen. Die hier getätigten Ausgaben sind also nicht überlebenswichtig. Auch ohne das neuste Smartphone, den größten Fernseher, die schnellste Bandbreite oder das Power-Abo ließe es sich gut leben. Dass gerade diese Branchen die Schuldnerstatik anführen und dies sogar mit signifikantem Vorsprung, ist eine ernstzunehmende Aussage über das Konsumverhalten junger Menschen aber auch über die Werbeauftritte der jeweiligen Gläubiger.

Mehr Vernunft & mehr Verantwortungsbewusstsein

Fazit

Schlussendlich lässt sich konstatieren, dass beide Seiten in einer Art unheilvoller Symbiose koexistieren. Unternehmen werben gezielt junge Erwachsene, junge Erwachsene tappen teilweise absolut blauäugig in eine Schuldenfalle. Nur wenn beide Seiten konsequent an ihrem Konsum- bzw. Werbeverhalten arbeiten, ist langfristige Besserung in Sicht.

(1 votes, average: 5,00 out of 5)

(1 votes, average: 5,00 out of 5)

Schreibe einen Kommentar