Das Dreiecksverhältnis zwischen Schuldner, Gläubiger und Inkassodienstleister ist komplex und daher erklärungsbedürftig. Mit unserer Kurzserie „Inkassoabrechnung“ beleuchten wir potenziell missverständliche Details im Inkassoprozess. Im Fokus dieses zweiten Serienbeitrages stehen nichtvorsteuerabzugsberechtigte Mandanten.

Äquivalent zum bereits beschriebenen Inkassoprozess bei Mandanten mit Vorsteuerabzugsberechtigung ist die relative Unsicherheit in Bezug auf steuerrechtliche Abrechnungsfragen. Daher ist es sinnvoll, sich zu vergegenwärtigen, wer wem was schuldet.

Schuldverhältnisse

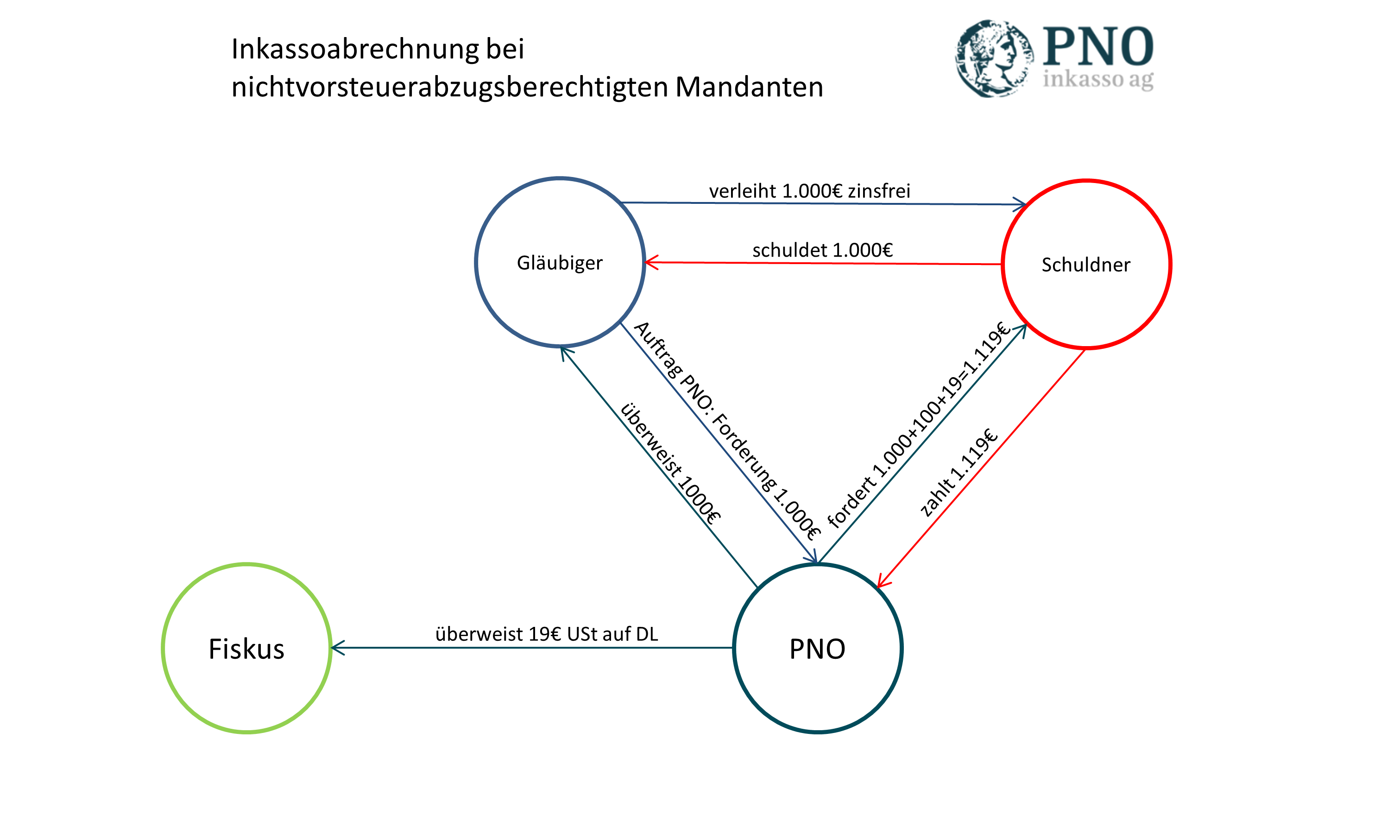

Das erste Schuldverhältnis besteht zwischen Gläubiger und Schuldner. So schuldet der private Gläubiger beispielsweise eine Darlehensvergabe oder die Übergabe einer Ware im Rahmen eines Privatverkaufes an den Schuldner, der seinerseits zur fristgerechten Rück- oder Bezahlung verpflichtet ist. Kommt es innerhalb dieses Schuldverhältnisses zu Störungen, wird seitens des Gläubigers, dem das Geld zusteht, ein Inkassodienstleister beauftragt. Daraus ergibt sich das zweite Schuldverhältnis: Der Inkassodienstleister erbringt seinem Mandanten, dem privaten Gläubiger, die Eintreibung der offenen Forderung von dessen Schuldner als Dienstleistung. Dabei schuldet der Mandant seinem Inkassodienstleister theoretisch die Bezahlung der Inkassogebühr, die aber auf der Inkassomahnung als Verzugsschaden direkt beim Schuldner geltend gemacht wird und den Gläubiger daher überhaupt nicht trifft. Nachdem die Gebühr ohnehin vom Schuldner zu tragen ist, berechnet der Inkassodienstleister seinen Aufwand zusätzlich zur Hauptforderung seines Mandanten direkt dem diesen. Das dritte (indirekte) Schuldverhältnis besteht also zwischen dem Inkassodienstleister und dem Schuldner.

Das theoretische vierte Schuldverhältnis zwischen Inkassobüro und Finanzamt ist für nichtvorsteuerabzugsberechtigte Mandanten zwar unerheblich. Für das bessere Verständnis des wichtigen Unterschiedes in der Inkassoabrechnung zwischen vorsteuerabzugsberechtigten und nichtvorsteuerabzugsberechtigten Mandanten ist es aber elementar. Hier schuldet der Inkassodienstleister dem Fiskus die Mehrwertsteuer auf seine Leistung.

Vorsteuerabzugsberechtigungsstatus

Neben klaren Schuldverhältnissen stellt der Vorsteuerabzugsberechtigungsstatus das zweite Element für ein sicheres Verständnis der Inkassoabrechnung dar. Der große Unterschied besteht nämlich darin, dass private Gläubiger – im Gegensatz zu unternehmerischen – eben keine Vorsteuer vom Fiskus zurückbekommen. Insofern findet das einschlägige Urteil des Bundesfinanzhofes vom 06.03.1990 hier keine Anwendung. Die Mehrwertsteuer auf Rechtsanwalts- oder Inkassokosten stellt(!) für private Gläubiger dementsprechend einen Verzugsschaden dar.

Das unterscheidet also die Inkassomandanten mit und ohne Vorsteuerabzugsberechtigung. Bei ersten ist die Mehrwertsteuer auf Inkassogebühren immer vom Auftraggeber, dem Gläubiger, zu tragen, bei letzten kann sie vom Schuldner verlangt werden, d.h. der Inkassodienstleister erhebt die Inkassogebühr brutto inklusive Mehrwertsteuer direkt beim Schuldner!

Veranschaulicht wird dies an einem Fallbeispiel.

Fallbeispiel

Neffe V leiht sich von seinem Onkel O 1.000 Euro. Es wird ein privater Darlehensvertrag geschlossen, nachdem die Summe zinsfrei verliehen wird und nach Ablauf von drei Jahren vollumfänglich zurückbezahlt werden muss. Nachdem diese Zeit verstrichen ist, zahlt Neffe V das Darlehen aber nicht zurück, das Schuldverhältnis zwischen Onkel O und Neffe V ist gestört. Onkel O entschließt sich, den Inkassodienstleister P mit der  Beitreibung seiner offenen Forderung bei seinem Neffen V zu beauftragen. Daraufhin mahnt Inkassodienstleister P Neffen V, die Hauptforderung seines Mandanten Onkel O nebst seiner eigenen Inkassogebühr und darauf anfallende Steuern zu bezahlen. Für dieses Beispiel sei die (Netto)Inkassogebühr 100 Euro. Neffe V erhält demensprechend eine Mahnung über 1.119 Euro (Hauptforderung + Inkassogebühr + Mehrwertsteuer auf Inkassogebühr). Er bezahlt diesen Betrag an den Inkassodienstleister P, der eine Mitteilung an seinen Mandanten Onkel O herausgibt, die Forderung sei realisiert. Daraufhin überweist Inkassodienstleister P 1.000 Euro an Onkel O als durchgeleitete Hauptforderung.

Beitreibung seiner offenen Forderung bei seinem Neffen V zu beauftragen. Daraufhin mahnt Inkassodienstleister P Neffen V, die Hauptforderung seines Mandanten Onkel O nebst seiner eigenen Inkassogebühr und darauf anfallende Steuern zu bezahlen. Für dieses Beispiel sei die (Netto)Inkassogebühr 100 Euro. Neffe V erhält demensprechend eine Mahnung über 1.119 Euro (Hauptforderung + Inkassogebühr + Mehrwertsteuer auf Inkassogebühr). Er bezahlt diesen Betrag an den Inkassodienstleister P, der eine Mitteilung an seinen Mandanten Onkel O herausgibt, die Forderung sei realisiert. Daraufhin überweist Inkassodienstleister P 1.000 Euro an Onkel O als durchgeleitete Hauptforderung.

Anders als im Fallbeispiel im ersten Teil dieser Serie „Inkassoabrechnung“ entspricht die Durchleitungssumme von Inkassodienstleister P an seinen Mandanten Onkel O genau der Hauptforderungssumme, weil kein Mehrwertsteuerabzug auf Mandantenseite ausgeglichen werden muss. Für Onkel O ist der Inkassofall damit abgeschlossen, seine Forderung ist realisiert.

Fazit

Bei privaten Inkassomandanten besteht die Rechnung des Inkassodienstleisters (auch) aus einer Abrechnung für die Durchleitung der Hauptforderung und einer Rechnung für die erbrachte Dienstleistung. Guthaben aus der Durchleitung des Fremdgeldes und Schuld aus Leistung werden miteinander verrechnet. Der Unterschied liegt darin, dass nicht nur die Dienstleistungsrechnung, sondern auch die auf sie anfallenden Steuern bereits als Verzugsschaden vom Schuldner geleistet wurden.

Schreibe einen Kommentar