Ausschlaggebend für die Inkassoabrechnung bzw. die Inkassorechnung, die Inkassomandanten von ihrem beauftragten Inkassodienstleister erhalten ist wiederum deren Vorsteuerabzugsberechtigungsstatus. Entsprechend liegt der Fokus dieses Artikels weniger auf der Erfolgsprovision selbst, sondern eher auf der Versteuerung derselben.

Zur besseren Orientierung innerhalb des Themenfeldes sollen folgende Leitfragen dienen:

- Was genau ist eine Erfolgsprovision?

- Wie funktioniert die Provisionsabrechnung bei vorsteuerabzugsberechtigten Mandanten?

- Wie funktioniert die Provisionsabrechnung bei nicht vorsteuerabzugsberechtigten Mandanten?

An den Schuldverhältnissen, wie sie in den ersten beiden Teilen dieser Serie ausdifferenziert wurden, ändert sich dabei nichts. Es bestehen weiterhin die folgenden vier bzw. fünf Schuldverhältnisse:

- Gläubiger/Schuldner

- Inkassodienstleister/Gläubiger

- Inkassodienstleister/Schuldner

- Inkassodienstleister/Fiskus

- (Fiskus/Gläubiger)

Die Erfolgsprovision kommt lediglich als Variante in der Vereinbarung zwischen Inkassomandant und Inkassodienstleister hinzu. Sie stellt insofern einen eigenen Posten auf der Inkassoabrechnung dar.

1. Was genau ist eine Erfolgsprovision?

Eine Erfolgsprovision ist ein prozentualer Anteil an der Hauptforderung, der im Erfolgsfall dem Inkassodienstleister zufällt. Ihre Höhe wird im Dienstleistungsvertrag zwischen Inkassomandant und Inkassodienstleister individuell vereinbart. Die Fälligkeit dieser Erfolgsprovision ist an den Forderungserfolg geknüpft. In der Inkassoabrechnung wird der vereinbarte Anteil als Erfolgsprovision von der Durchleitungssumme, der realisierten Hauptforderung, in Abzug gebracht. Wie diese Abrechnung im Detail aussieht, hängt vom Vorsteuerabzugsberechtigungsstatus des Inkassomandanten ab.Erfolgsprovisionen werden dann vereinbart, wenn das finanzielle Risiko der Forderungsrealisierung vom Inkassomandanten auf den Inkassodienstleister übergeht. Dann entscheiden sich Gläubiger dazu, für Auslagen wie Gerichtskosten oder Recherchedienstleistungen nicht mehr aufkommen zu wollen. Solche Kosten, die für die Verfolgung, Absicherung und schlussendliche Realisierung der Forderung aufgewendet werden müssen, trägt dann der Inkassodienstleister selbst und damit auf eigenes Risiko. Die Regelung bietet Vorteile für beide Seiten: Gläubiger reduzieren ihr Finanzrisiko, Inkassodienstleister ziehen einen Mehrwert aus der Risikoübernahme.

Eine beliebe Variante im Forderungsmanagement mit Erfolgsprovisionsvereinbarung stellen sog. Rundum-Sorglos-Pakete dar. Hier trägt der Inkassodienstleister ab einem bestimmten Status der Bearbeitung die finanziellen Risiken, die der Gläubiger oft nicht mehr einschätzen kann, und erhält dafür im Erfolgsfall einen Anteil an der Hauptforderung. Wird ein solches Paket zwischen Gläubiger und Inkassodienstleister vereinbart, braucht sich der Inkassomandant um nichts zu kümmern, bis die Forderung realisiert ist.

In der Praxis kommt es vor allem bei der Abrechnung nach erfolgreicher Realisierung der offenen Forderung zu Rückfragen seitens der Inkassomandanten. Die Involvierung des Finanzamtes und der daraus resultierenden steuerlichen Konsequenzen sind hier potenziell verwirrend. Deshalb differenzieren wir die entsprechenden Abrechnungsschritte im Folgenden aus.

2. Wie funktioniert die Provisionsabrechnung bei vorsteuerabzugsberechtigten Mandanten?

Verdeutlicht wird dies an einem Beispiel:

Fallbeispiel 1

Die G GmbH liefert Waren im Wert von 1.000 Euro an ihren Kunden V. Als dieser in Verzug gerät und zum Schuldner V wird, beauftragt die G GmbH Inkassodienstleister P mit der Beitreibung der offenen Forderung. Neben der Inkassogebühr von 100 Euro. Im Verlauf der Realisierung der offenen Forderung entscheidet sich die G GmbH, das finanzielle Risiko für die Verfolgung der Forderung an Inkassodienstleister P zu übergeben. Dafür wird eine Erfolgsprovision von 30% auf die Hauptforderung vereinbart. Inkassodienstleister P realisiert die Hauptforderung nebst seiner Inkassogebühr bei Schuldner V, der 1.100 Euro an Inkassodienstleister P überweißt.

Intermission: Bis hier hin verläuft die Inkassoabrechnung also genau wie im ersten Teil dieser Serie!

Im Anschluss daran ergeht eine Mitteilung an die G GmbH, die offene Forderung sei realisiert. Abzüglich der vereinbarten (Netto) Erfolgsprovision, der darauf entfallenden Mehrwertsteuer (Bruttoanteil) sowie der Steuer auf die Inkassogebühr, überweißt Inkassodienstleister P insgesamt 624 Euro an die G GmbH.

Zu der von der G GmbH erwarteten Durchleitungssumme von 700 Euro (1.000-300=700 €) fehlen auf den ersten Blick 76 Euro. Der Betrag setzt sich aus jeweils 19% Mehrwertsteuern auf Inkassogebühr und Erfolgsprovision zusammen. Auf die Inkassogebühr von 100 Euro entfallen 19 Euro Steuern, auf die Erfolgsprovision von 300 Euro entfallen 57 Euro Steuern. Die Steuersumme (Bruttoanteil) beträgt somit 76 Euro. Die G GmbH erhält diesen Betrag über ihren Vorsteuerabzug vom Fiskus zurück. Somit ist die gesamte Forderung (freilich abzüglich der vereinbarten Erfolgsprovision) realisiert.

3. Wie funktioniert die Provisionsabrechnung bei nicht vorsteuerabzugsberechtigten Mandanten?

Im Gegensatz dazu kann die Mehrwertsteuer, die auf eine Erfolgsprovision anfällt, nicht an den Schuldner weitergegeben werden. Sie kann aber auch nicht vom Gläubiger getragen werden, da dieser ja nicht vorsteuerabzugsberechtigt ist und deshalb im Vergleich zu vorsteuerabzugsberechtigten Gläubigern einen Nachteil hätte. Es stellt sich also die Frage: wer trägt den steuerlichen Anteil der Erfolgsprovision?

Hier ist tatsächlich der Inkassodienstleister in der Pflicht. Er weist in seiner Abrechnung an seinen nicht vorsteuerabzugsberechtigten Mandanten einen steuerlichen Bruttobetrag aus. Damit erhält der Mandant seine zur Realisierung beauftragte Hauptforderung abzüglich der vereinbarten Erfolgsprovision.

Im folgenden Beispiel wird das Vorgehen veranschaulicht:

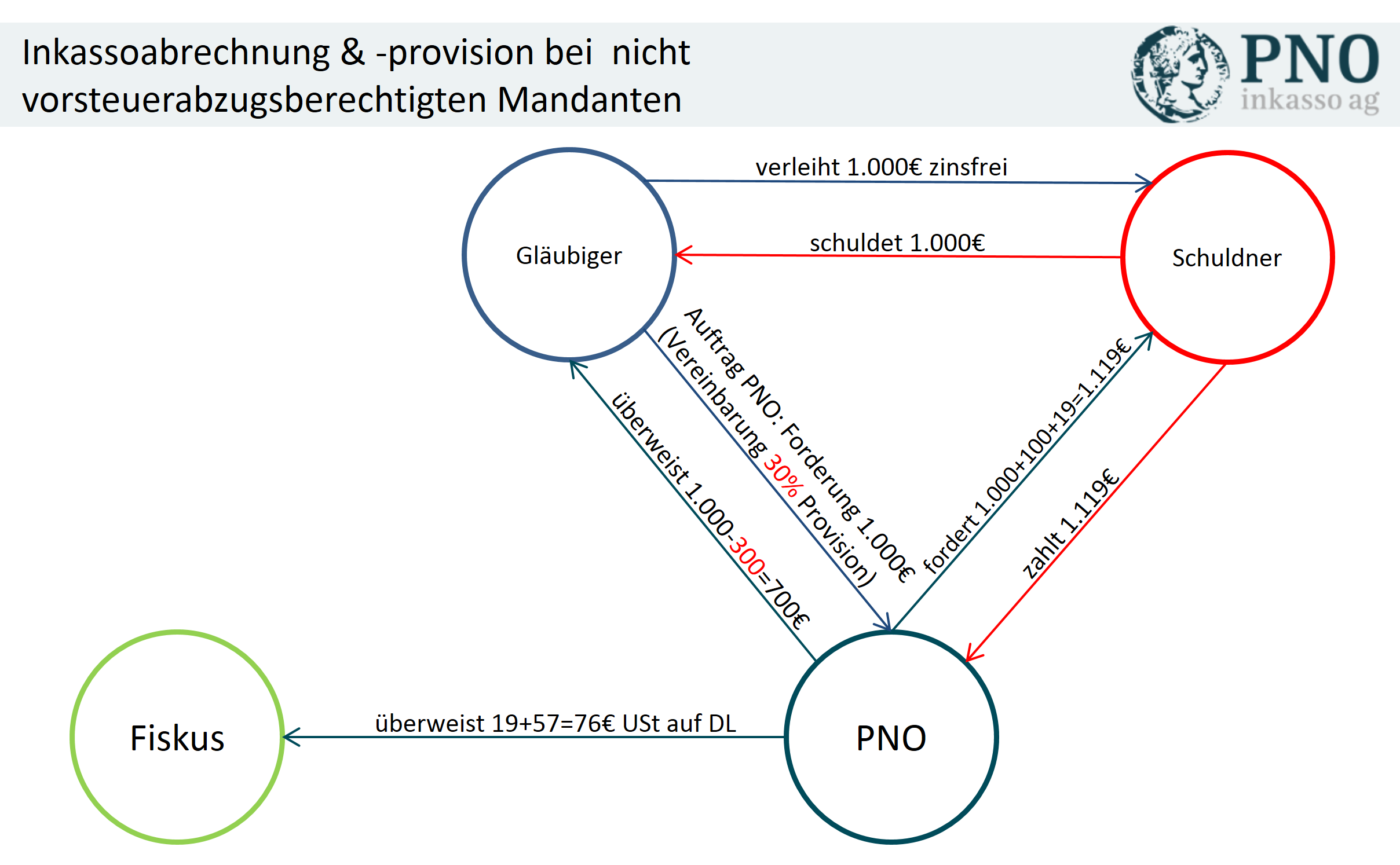

Fallbeispiel 2

Onkel O gewährt seinem Neffen V ein zinsfreies Darlehen über 1.000 Euro. Nach Ablauf der Rückzahlungsfrist und nicht erfolgter Zahlung beauftragt Onkel O Inkassodienstleister P mit der Realisierung seiner Forderung, dazu wird eine Erfolgsprovision von 30% der Hauptforderung, also 300 Euro, vereinbart. Die Inkassogebühren betragen 100 Euro. Neffe V erhält daraufhin eine Rechnung des Inkassodienstleisters P über 1.119 Euro (Hauptforderung + Inkassogebühr + Mehrwertsteuer auf Inkassogebühr), die er bezahlt.

Intermission: Bis hier hin verläuft die Inkassoabrechnung als genau wie im zweiten Teil dieser Serie!

Inkassodienstleister P übersendet seinem Mandanten Onkel O eine Abrechnung über die realisierte Forderung und überweist die Forderungssumme abzüglich der vereinbarten Erfolgsprovision. Onkel O erhält 700 Euro.

Inkassodienstleister P bezahlt anschließend seine 19 prozentigen Umsatzsteuern beim Finanzamt. Dabei entfallen 19 Euro auf die Inkassogebühr von 100 Euro und 57 Euro auf die Erfolgsprovision von 300 Euro. Insgesamt überweist Inkassodienstleister P also 76 Euro an den Fiskus. Im Falle einer Inkassoabrechnung mit Erfolgsprovision bei nicht vorsteuerabzugsberechtigten Mandanten stellt die Provision also einen Bruttobetrag dar.

Fazit

Vereinbart ein Inkassodienstleister eine Erfolgsprovision mit einem vorsteuerabzugsberechtigten Mandanten, handelt es sich um einen Nettobetrag. Vereinbart er eine Erfolgsprovision mit einem nicht vorsteuerabzugsberechtigten Mandanten, handelt es sich dabei um einen Bruttobetrag. Gleich, welchen Vorsteuerabzugsberechtigungsstatus ein Inkassomandant hat, er erhält immer das, was vereinbart wurde!

Schreibe einen Kommentar