Sich bei einem Zahlungsverzug mit privaten Schuldnern auf einen Ratenzahlungsplan zu einigen, gehört im professionellen Forderungsmanagement zum üblichen Repertoire. Aber wie sieht es aus, wenn es zwischen Unternehmen zu Zahlungsstörungen kommt? Lohnt es auch dann, eine Ratenzahlungsvereinbarung anzubieten? Und wie lässt sich bewerten, ob die Sache den Aufwand lohnt? In diesem Blogbeitrag zeigen wir Chancen und Risiken von Ratenzahlungsvereinbarungen im B2B auf und geben so Hilfestellung bei der Entscheidungsfindung.

Sich bei einem Zahlungsverzug mit privaten Schuldnern auf einen Ratenzahlungsplan zu einigen, gehört im professionellen Forderungsmanagement zum üblichen Repertoire. Aber wie sieht es aus, wenn es zwischen Unternehmen zu Zahlungsstörungen kommt? Lohnt es auch dann, eine Ratenzahlungsvereinbarung anzubieten? Und wie lässt sich bewerten, ob die Sache den Aufwand lohnt? In diesem Blogbeitrag zeigen wir Chancen und Risiken von Ratenzahlungsvereinbarungen im B2B auf und geben so Hilfestellung bei der Entscheidungsfindung.Die Chancen

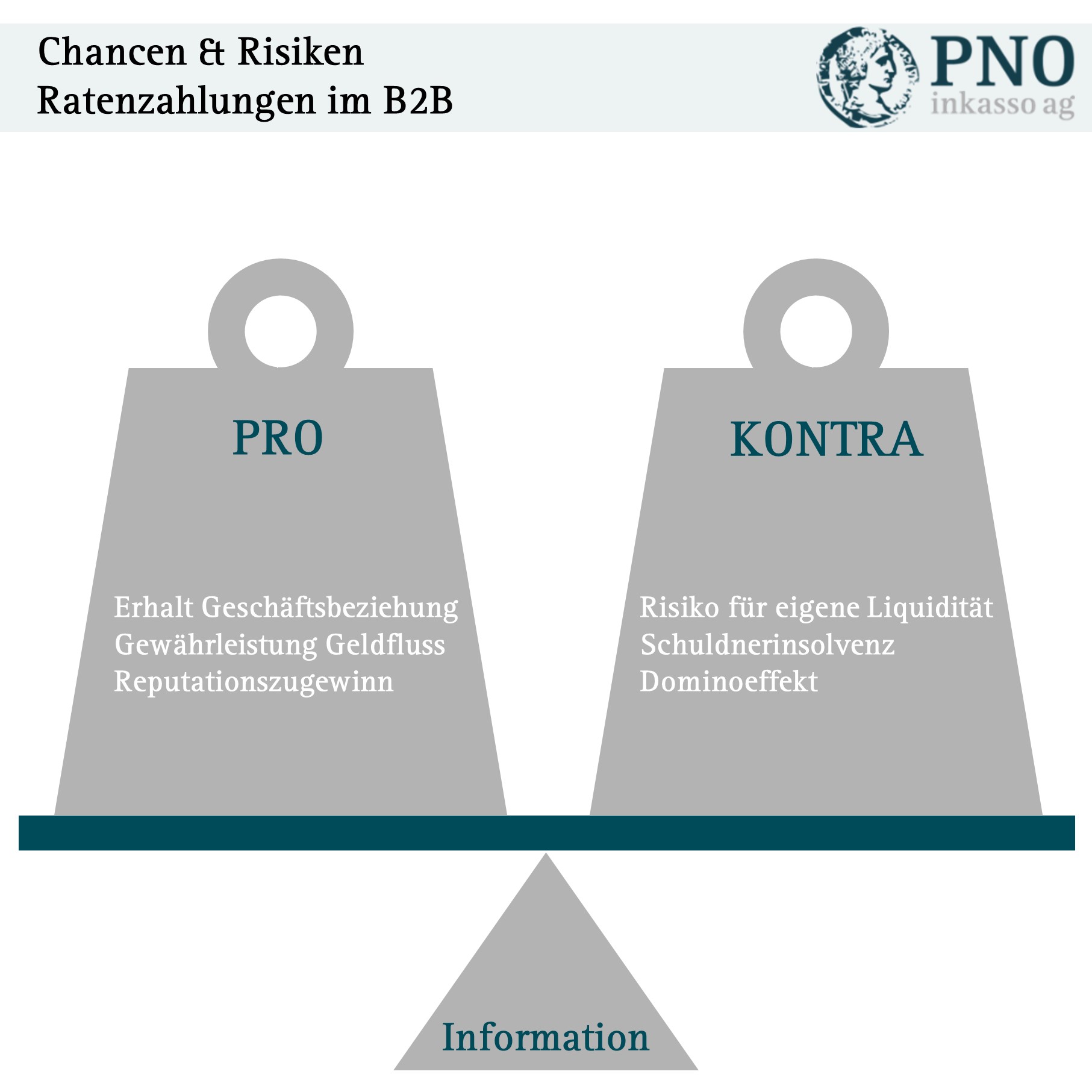

Die größte Chance bei der Einigung auf eine Ratenzahlung im B2B liegt im Erhalt der Geschäftsbeziehung. Wenn nämlich der Gläubiger eines unternehmerischen Schuldners nicht mit aller Gewalt auf der sofortigen und vollumfänglichen Zahlung der Schuld besteht, bleibt dem Schuldnerunternehmen der nötige Handlungsspielraum, um wieder auf die Beine zu kommen. Dadurch kann die Geschäftsbeziehung weiter bestehen und das gemeinsame Projekt kann womöglich doch zu einem guten Ende geführt werden. Um hier routinierte Verhandlungen zu führen, ist die frühzeitige Zusammenarbeit mit einem professionellen Dienstleister im Forderungsmanagement sinnvoll und zweckmäßig.

Eine weitere Chance einer Ratenzahlung im B2B besteht ganz simpel darin, dass überhaupt Geld fließt. Die Alternative wäre schlimmstenfalls die Insolvenz des Schuldnerunternehmens und dann käme überhaupt kein Geld an. Der entstandene Schaden müsste dann komplett durch das Gläubigerunternehmen aufgefangen werden. Je nach finanziellem Umfang des Projektes kann dies rasch die eigenen Ressourcen angreifen oder sogar aufzehren. Wenn über eine Ratenzahlung regelmäßig Teilbeträge fließen, lässt sich besser planen und für die eigene Liquidität ergibt sich ein deutlich positiveres Bild.

Ein weiterer Punkt, der für eine Einigung auf Grundlage einer Ratenzahlung spricht, ist der Reputationsgewinn, den eine entsprechende Handlungsweise bedeutet. Auch wenn vertragliche Details freilich Verschlusssache sind, wird sich das lösungsorientierte Handeln des Gläubigerunternehmens (zumindest in der jeweiligen Branche) herumsprechen. Damit etabliert sich der gute Ruf eines Unternehmens und die Zahlungsstörung kann – clever kommuniziert – Investment in das eigene Image werden. Dadurch können sich fruchtbare neue Geschäftsbeziehungen ergeben. Das Bewusstsein, dass durch ein zu aggressives Vorgehen Arbeitsplätze in Gefahr geraten, zeugt zudem von Verantwortungsbewusstsein und Weitblick.

Die Risiken

Neben den Chancen lauern aber auch verschiedene Risiken, die eine Ratenzahlung im B2B mit sich bringt. Allem voran die Angst, durch einen Zahlungsausfall selbst in Schieflage zu geraten. Dann gilt es zu klären, ob und wie der Verzicht auf eine sofortige Vollzahlung aufgefangen werden kann. Der drohende Dominoeffekt kann nur dann vermieden werden, wenn auf Gläubigerseite hinreichende Ressourcen vorhanden sind, um eine Zahlung auf Raten auch durchzustehen. Für den Fall, dass hier Übergangskredite nötig sind, müssten die dafür anfallenden Zinsen auch von der Schuldnerseite getragen werden. Solche Vereinbarungen funktionieren aber nicht automatisch, sondern müssen separat abgesprochen und vertraglich fixiert werden. Dass in solchen Details für Fairness gesorgt wird, ist u.a. Aufgabe eines zielorientierten Mediativinkassos.

Ein weiterer Risikofaktor ergibt sich aus der Möglichkeit einer Unternehmensinsolvenz durch den Schuldner. Das bedeutet nicht nur, dass womöglich keine Raten mehr bezahlt werden, sondern kann vor allem bedeuten, dass der Insolvenzverwalter bereits bezahlte Raten zurückfordert, wenn er davon ausgeht, dass die Gläubigerseite Kenntnis von der drohenden Zahlungsunfähigkeit des Schuldners hatte. Dann müssen Gläubigerunternehmen alle bereits geflossenen Gelder zurückerstatten und sie gehen in die Insolvenzmasse ein. Aus dieser Verfügungsmasse werden dann alle offenen Forderungen gegen das insolvente Unternehmen bedient und zwar anteilig ihres prozentualen Wertes an der Summe aller offenen Forderungen gegen das insolvente Unternehmen. Rechtlich abgedeckt ist diese Prozedur durch §133 Abs. 1 der Insolvenzordnung.

Das Zauberwort im Umgang mit Ratenzahlungen im B2B lautet Information. Je mehr Informationen über das Zahlungsverhalten und die Liquidität eines potenziellen Geschäftspartners im Vorfeld zur Verfügung stehen, desto fundierter ist die Basis, auf der man entscheiden kann. Hier kann beispielsweise eine Abfrage bei der zentralen Schuldnerkartei der über einen Inkassodienstleister veranlasst werden.

Fazit

Ob eine Ratenzahlung im B2B für den Einzelfall infrage kommt oder nicht, liegt jeweils im Ermessen des betroffenen Gläubigerunternehmens. Wer hier aber Chancen und Risiken beider Vorgehensweisen kennt und diese vernünftig gegeneinander abwägt, hat eine gute Entscheidungsgrundlage und kann das Ausfallrisiko so gering wie möglich halten.

Schreibe einen Kommentar